A medida que avanzamos en edad, garantizar la seguridad económica de nuestros seres queridos se vuelve una prioridad. Un seguro de vida para mayores de 50 años no solo protege a la familia ante un fallecimiento, sino que también puede incluir coberturas clave como la invalidez absoluta y permanente, asegurando un respaldo financiero en caso de que el asegurado no pueda continuar trabajando.

Factores que influyen en el precio de un seguro de vida después de los 50

El costo de un seguro de vida varía según varios elementos clave:

- Edad: A mayor edad, el riesgo percibido por las aseguradoras incrementa, lo que se traduce en primas más elevadas.

- Coberturas seleccionadas: Incluir garantías adicionales, como la invalidez absoluta y permanente, puede aumentar el precio de la póliza, pero también aporta mayor tranquilidad.

- Capital asegurado: La cantidad asegurada influye directamente en el costo; a mayor capital, mayor será la prima.

- Estado de salud y estilo de vida: Condiciones médicas preexistentes o hábitos como el tabaquismo pueden incrementar el precio debido al mayor riesgo asociado.

Por ejemplo, un hombre de 52 años que busca asegurar un capital de 100.000 euros puede encontrar pólizas con primas que oscilan entre 52 euros trimestrales hasta 210 euros, dependiendo de las coberturas y la aseguradora seleccionada.

Opciones de seguros de vida para mayores de 50 años

Existen diversas alternativas que se ajustan a las necesidades de las personas mayores de 50 años:

- Seguro de vida riesgo: Cubre el fallecimiento del asegurado, garantizando que los beneficiarios reciban una suma asegurada en caso de muerte.

- Seguro de vida con invalidez absoluta y permanente: Además de la cobertura por fallecimiento, protege al asegurado en caso de que una enfermedad o accidente le impida volver a trabajar, asegurando una compensación económica.

Es importante destacar que algunas aseguradoras establecen límites de edad para la contratación o renovación de pólizas. Generalmente, la edad máxima para contratar un seguro de vida oscila entre los 64 y 70 años, mientras que las coberturas pueden mantenerse hasta los 70 o 75 años, dependiendo de la compañía.

Ejemplo de precios según la edad

Por ejemplo, una persona de 55 años que busca un seguro de vida con un capital asegurado de 100.000 euros puede encontrar pólizas con precios que oscilan entre los 25 y los 57 euros mensuales, dependiendo de la aseguradora y las coberturas adicionales seleccionadas. En el caso de incluir la garantía de invalidez, los precios pueden aumentar hasta los 45-58 euros mensuales. Estos precios son orientativos y pueden variar según la aseguradora y las condiciones específicas del asegurado.

Puedes ver más ejemplos de precios en las imágenes adjuntas para personas de 50, 55 y 60 años.

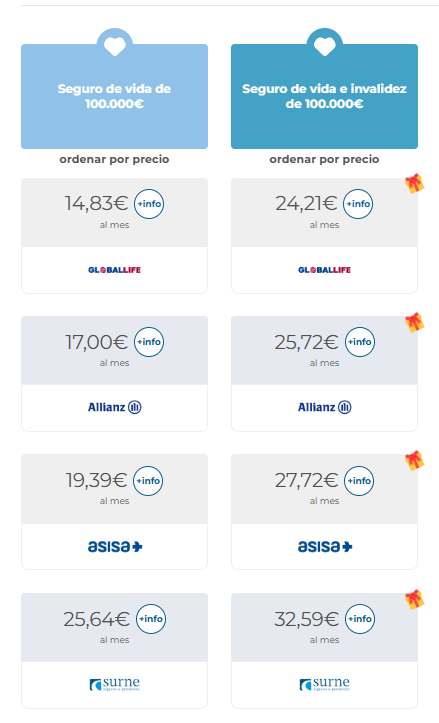

Precios en seguros de vida para una persona de 50 años con 100.000 euros asegurados

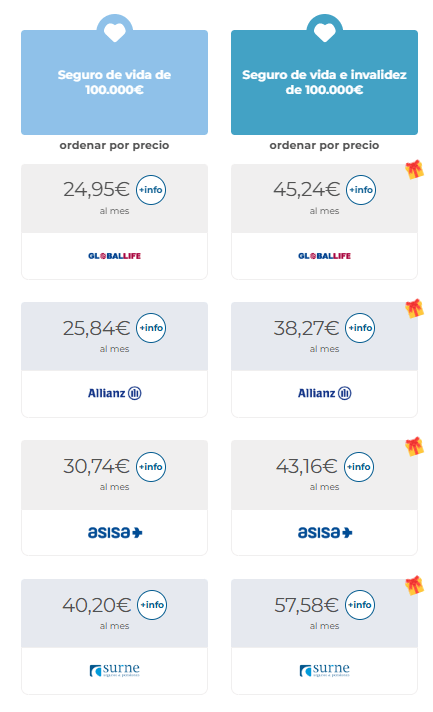

Precios en seguros de vida para una persona de 55 años con 100.000 euros asegurados

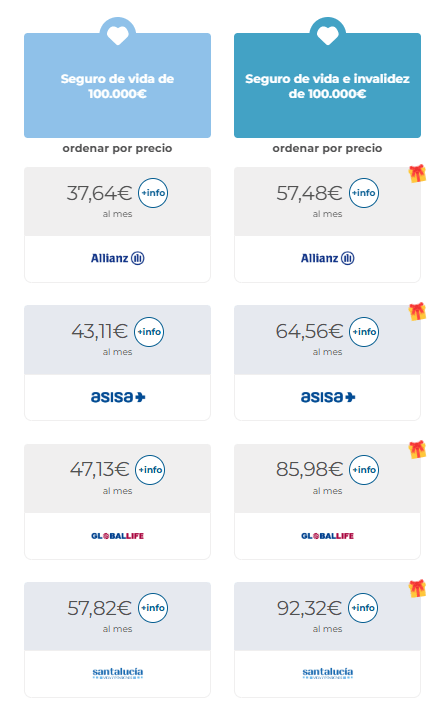

Precios en seguros de vida para una persona de 60 años con 100.000 euros asegurados

Consejos para contratar un seguro de vida después de los 50

- Comparar ofertas: Utilizar comparadores en línea permite encontrar la póliza que mejor se ajuste a tus necesidades y presupuesto.

- Evaluar necesidades personales: Determina el capital necesario para garantizar la protección de tus seres queridos y si es conveniente incluir la cobertura por invalidez.

- Consultar con un asesor: Un experto puede ofrecer orientación personalizada y ayudarte a elegir la mejor opción según tu situación específica.

Contratar un seguro de vida después de los 50 años es una decisión clave para garantizar estabilidad económica y tranquilidad tanto para ti como para tu familia. Con diversas opciones en el mercado, es posible encontrar una póliza adecuada que ofrezca la mejor protección sin comprometer tu economía.