A finales de cada año, es habitual que las aseguradoras de salud envíen una comunicación a sus clientes informando sobre el nuevo precio que tendrán que pagar el próximo año por su póliza. Esto se debe a que los seguros de salud tienen una duración anual, y las compañías ajustan las primas anualmente según diversos factores económicos y de uso.

¿Por qué aumentan los precios de los seguros de salud?

El incremento en el coste de los seguros médicos privados está relacionado principalmente con dos factores:

-

El aumento del coste sanitario en España:

Este año, la inflación general en España se sitúa en un 2,4% a noviembre de 2024, mientras que el IPC sanitario (inflación relacionada específicamente con los servicios médicos) está en un 1,9%. Aunque esta cifra parece moderada en comparación con años anteriores, venimos de un periodo (2021-2023) con fuertes subidas que encarecieron significativamente los servicios médicos.

Estas subidas en el IPC sanitario reflejan el incremento en los costes operativos, tecnológicos y de personal en el ámbito de la salud privada.

-

El mayor uso de la sanidad privada:

Actualmente, unos 12 millones de españoles tienen un seguro médico privado, que compaginan con el uso de la sanidad pública. Sin embargo, el aumento de las listas de espera en la Seguridad Social ha impulsado una mayor dependencia de la sanidad privada. Esto incrementa la demanda y, por consiguiente, los precios de los seguros.

Además, los seguros médicos ajustan sus tarifas en función de la edad de los asegurados: a mayor edad, mayores riesgos y, por tanto, mayor precio. Esto ocurre también en otros seguros personales, como los seguros de vida y decesos.

¿Por qué los seguros de salud privados vencen a final de año en España?

A diferencia de otros seguros, como el de coche o el de hogar, cuya duración suele ser de un año desde la fecha de contratación, los seguros de salud privados en España funcionan de forma diferente. En líneas generales, todos vencen el 31 de diciembre, independientemente de cuándo hayan sido contratados.

Una característica única de los seguros de salud

Cuando contratas un seguro de salud en España, este tendrá una vigencia hasta el 31 de diciembre del mismo año, sin importar si lo firmas en enero, junio o noviembre. Por ejemplo:

- Si contratas el seguro en noviembre, la póliza solo tendrá una duración de dos meses (noviembre y diciembre) antes de renovarse automáticamente para un nuevo año completo a partir del 1 de enero.

- Una vez renovado, el seguro se extiende por un año natural completo, desde el 1 de enero hasta el 31 de diciembre.

¿Qué implica este modelo de renovación?

Este sistema tiene implicaciones importantes tanto para los asegurados como para las aseguradoras:

-

Ajuste anual de precios:

Dado que todos los seguros de salud vencen al mismo tiempo, las aseguradoras revisan y ajustan sus tarifas una vez al año, habitualmente para reflejar aumentos en los costes sanitarios y el uso del servicio. Esto significa que, al comenzar el año, los asegurados suelen encontrarse con un nuevo precio en sus pólizas.

-

Concentración de ofertas a final de año:

Este modelo también afecta las promociones y ofertas de las aseguradoras, ya que muchas de ellas se concentran en los últimos meses del año. Durante este período, las compañías suelen lanzar sus mejores ofertas para atraer a quienes están pensando en cambiar de seguro o contratar uno nuevo. Esto convierte el final del año en el momento ideal para buscar una póliza más económica o con mejores condiciones.

Cómo ahorrar dinero sin renunciar a tu seguro de salud

Mantener un seguro de salud es una prioridad para muchas personas, pero los costes pueden ser un desafío, especialmente con los aumentos anuales. Sin embargo, existen formas de ahorrar dinero sin renunciar a la tranquilidad que brinda un seguro de salud privado. A continuación, exploramos algunas opciones:

-

Cambiar de compañía aseguradora

Una de las formas más comunes de ahorrar es cambiar a otra compañía que ofrezca mejores precios o condiciones. Sin embargo, es importante tener en cuenta que si ya tienes enfermedades o patologías diagnosticadas, es posible que la nueva aseguradora no las cubra. Por esta razón, es fundamental elegir cuidadosamente la compañía al contratar tu primer seguro de salud, ya que podría convertirse en tu aseguradora de por vida.

-

Cambiar el tipo de seguro

Otra opción para ahorrar es ajustar el tipo de póliza según tus necesidades y estilo de vida actual. Algunas alternativas son:

- Optar por un seguro más básico:

Si actualmente tienes un seguro completo que incluye servicios como hospitalización, urgencias y pruebas de alto diagnóstico, podrías pasarte a una póliza más económica que no incluya hospitalización ni urgencias. En esos casos, podrías utilizar la Seguridad Social para esos servicios específicos, ahorrando en la prima mensual. - Cambiar de un seguro de reembolso a uno de cuadro médico:

Los seguros de reembolso, que permiten acceder a cualquier hospital del mundo, suelen ser más caros. Cambiar a un seguro de cuadro médico, que limita la cobertura a los hospitales y especialistas incluidos en la red de la compañía en España, puede reducir significativamente el coste. - Pasarse a un seguro con copagos:

Si actualmente tienes un seguro completo sin copagos, cambiar a uno con copagos puede ser una excelente manera de ahorrar. En este caso, pagarás una prima mensual más baja, aunque asumirás un pequeño coste cada vez que uses un servicio médico. Esta opción es ideal para personas que no hacen un uso frecuente del seguro.

SegurChollo recomienda: cambia a un seguro médico con copagos limitados para ahorrar en tu seguro médico

En SegurChollo, nuestra recomendación para ahorrar sin renunciar a un seguro de salud privado de calidad es cambiar a un seguro médico con copagos limitados. Este tipo de pólizas combina una cuota mensual más baja con la tranquilidad de saber que tus gastos médicos estarán siempre controlados.

¿Qué son los copagos?

Los copagos son una pequeña cantidad que se paga cada vez que utilizas un servicio médico, ya sea una consulta, una prueba diagnóstica, una operación o una hospitalización. Existen dos tipos principales de seguros médicos con copagos:

-

Seguros con copagos tradicionales:

En esta modalidad, no hay un límite en el total de copagos, por lo que, si haces un uso frecuente de los servicios médicos, podrías terminar pagando una cantidad significativa.

-

Seguros con copagos limitados:

Esta es una nueva modalidad que no todas las compañías publicitan, pero que siempre asegura un ahorro. En este caso, existe un límite máximo anual en los copagos por asegurado, que suele estar entre 200 y 300 euros. Esto significa que, aunque necesites acudir mucho al médico en un año, nunca pagarás más de esa cantidad en copagos.

- Si no usas mucho el seguro: Pagas una cuota mensual baja y ahorras.

- Si necesitas muchos servicios médicos: Una vez alcanzado el límite de copagos, dejas de pagar y sigues disfrutando de la cobertura completa, como si tuvieras un seguro médico sin copagos.

En resumen, los seguros con copagos limitados combinan lo mejor de ambos mundos: un coste mensual reducido y la tranquilidad de saber que nunca pagarás más de lo necesario. Siempre ahorrarás dinero, ya sea por la baja cuota mensual o por el control en los gastos médicos.

Ejemplos de ahorro con seguros médicos de copagos limitados

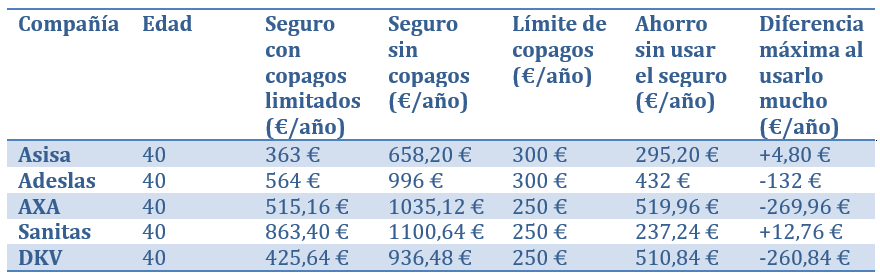

Los seguros médicos con copagos limitados ofrecen una oportunidad única para ahorrar, ya que combinan primas más bajas con un límite en los gastos médicos anuales. Aquí tienes una tabla con varios ejemplos prácticos para diferentes compañías:

Tabla de ejemplos de ahorro con seguros de copagos limitados

La siguiente tabla muestra ejemplos prácticos de ahorro comparando seguros de copagos limitados con seguros sin copagos. Incluye el límite anual de copagos, el ahorro si no se utiliza el seguro, y la diferencia máxima al utilizarlo mucho.

Cómo se realizan los cálculos para conocer el ahorro con los seguros de copagos limitados

El ahorro se calcula utilizando el coste mensual del seguro con copagos y el seguro sin copagos, que luego se multiplican por 12 para obtener el coste anual. La diferencia entre estos valores determina el ahorro anual.

Fórmulas:

- Ahorro sin usar el seguro (anual) = Seguro sin copagos (anual) – Seguro con copagos limitados (anual)

- Ahorro usando el seguro intensivamente = Seguro sin copagos (anual) – Seguro con copagos limitados (anual) + limite en los copagos

Ejemplo de ahorro con copagos limitados en AXA

AXA ofrece el mayor ahorro en ambos escenarios, destacándose como una de las mejores opciones para controlar costes médicos.

– Ahorro sin usar el seguro:

Seguro sin copagos – Seguro con copagos limitados = 1035,12 € – 515,16 € = 519,96 € al año

– Ahorro usando el seguro intensivamente:

Seguro sin copagos – (Seguro con copagos limitados + Límite de copagos) = 1035,12 € – (515,16 € + 250 €) = 269,96 € al año

Ejemplo de ahorro con copagos limitados en DKV

DKV es otro ejemplo destacado, con un ahorro significativo tanto en uso moderado como intensivo del seguro.

– Ahorro sin usar el seguro:

Seguro sin copagos – Seguro con copagos limitados = 936,48 € – 425,64 € = 510,84 € al año

– Ahorro usando el seguro intensivamente:

Seguro sin copagos – (Seguro con copagos limitados + Límite de copagos) = 936,48 € – (425,64 € + 250 €) = 260,84 € al año

Ejemplo de ahorro con copagos limitados en Adeslas

Adeslas también ofrece un ahorro considerable, especialmente para quienes no utilizan el seguro con frecuencia.

– Ahorro sin usar el seguro:

Seguro sin copagos – Seguro con copagos limitados = 996 € – 564 € = 432 € al año

– Ahorro usando el seguro intensivamente:

Seguro sin copagos – (Seguro con copagos limitados + Límite de copagos) = 996 € – (564 € + 300 €) = 132 € al año

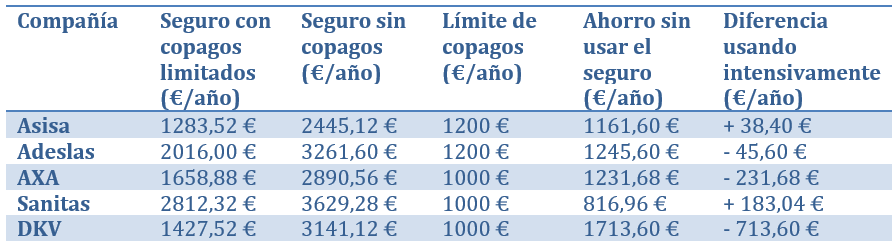

Los seguros con copagos limitados: ahorro aún mayor para familias

Los seguros con copagos limitados no solo ofrecen un ahorro significativo a nivel individual, sino que este ahorro se amplifica cuando hablamos de familias con varios miembros. Esto se debe a que cada miembro de la familia tiene su propio límite de copagos, lo que permite un control total de los gastos médicos, sin importar cuántos servicios utilicen.

Por ejemplo, una familia compuesta por dos adultos de 40 años y dos hijos de 2 y 0 años puede beneficiarse de las primas más bajas de los seguros con copagos limitados, además de asegurar que los gastos médicos estén completamente controlados incluso en los años con mayor uso de los servicios. Este modelo no solo reduce los costes mensuales, sino que también protege el presupuesto familiar frente a posibles imprevistos.

La siguiente tabla muestra los ahorros potenciales al optar por un seguro médico con copagos limitados en comparación con un seguro sin copagos para una familia de dos adultos y dos hijos. Incluye el coste total, el límite de copagos y la diferencia en ambos escenarios.

Comparativa de ahorro para familias con seguros de copagos limitados

La siguiente tabla muestra los ahorros potenciales al optar por un seguro médico con copagos limitados en comparación con un seguro sin copagos para una familia de dos adultos y dos hijos. Incluye el coste total, el límite de copagos y la diferencia en ambos escenarios.

Mas de 1000€ de ahorro al año con copagos limitados

Con un seguro de copagos limitados, una familia puede ahorrar hasta más de 1700 € al año, como demuestra el caso de DKV. Este tipo de seguros garantiza ahorros significativos tanto si se utiliza poco el seguro, gracias a las primas más bajas, como si se utiliza intensivamente, ya que el límite de copagos protege contra gastos excesivos.

A diferencia de los seguros sin copagos, donde los costes son más altos, los seguros con copagos limitados siempre ofrecen una solución económica y controlada, convirtiéndose en la mejor opción para las familias que buscan cuidar su salud sin desbordar su presupuesto.

Por qué elegir SegurChollo para contratar tu seguro de salud

En SegurChollo, nuestra prioridad es hacer que encontrar el seguro de salud perfecto sea un proceso fácil, eficiente y personalizado. Contratar con nosotros no solo te garantiza acceso a las mejores ofertas, sino también una experiencia adaptada a tus necesidades específicas. Estas son algunas de las ventajas que ofrecemos:

-

Un asesor único y especializado

- Olvídate de gestionar conversaciones con varias compañías. En SegurChollo, un único asesor experto en seguros de salud se encargará de ofrecerte las mejores opciones disponibles.

- Nuestros asesores tienen un conocimiento profundo de todas las ofertas y coberturas del mercado, asegurándote una recomendación precisa y adecuada a tus necesidades.

-

Comunicación a tu medida

- Puedes elegir cómo quieres comunicarte con nosotros: teléfono, WhatsApp o email, según lo que más te convenga.

- Además, trabajamos a tu ritmo, asegurando que tengas todo el tiempo necesario para tomar una decisión informada.

-

Las mejores ofertas del mercado

- Gracias a nuestros acuerdos exclusivos con las principales aseguradoras, siempre encontrarás las primas más competitivas y las coberturas más completas.

- Nuestra plataforma te asegura el acceso a los precios más bajos sin comprometer la calidad de tu seguro.

En SegurChollo, no solo comparas seguros; encuentras tranquilidad y confianza. Nuestro compromiso es ofrecerte un servicio sencillo, económico y efectivo, para que proteger tu salud sea más fácil que nunca.

¡Calcula tu seguro de salud ahora!

No esperes más para encontrar el seguro que mejor se adapte a ti. Accede a nuestro comparador de seguros de salud y descubre en pocos minutos las mejores opciones disponibles.

Si necesitas más información o prefieres un trato más directo, no dudes en rellenar nuestro formulario de contacto. Uno de nuestros asesores se pondrá en contacto contigo rápidamente para ayudarte a proteger tu salud al mejor precio.

En SegurChollo, tu salud y tu tranquilidad son nuestra prioridad. ¡Empieza a ahorrar ahora!